Budget-Finance

Comprendre le budget de la commune

Le budget prévoit et autorise les recettes et les dépenses pour une année donnée. Il est préparé sous l’autorité du Maire avec les adjoints, les membres de la commission finance et les services administratifs de la mairie et doit ensuite être adopté par les membres du conseil municipal.

Un budget est un acte juridique qui prévoit et autorise les recettes et les dépenses.

Il existe un seul budget par année mais ce dernier peut en cours d’année être modifié c’est ce qu’on appelle les décisions modificatives (DM).

Le budget de la commune se compose :

- D’une section investissement

- D’une section fonctionnement

En général le budget de l’année en cours est voté sur le mois d’avril cela est dû notamment au délai de communication par les différents services de l’état des recettes allouées à la commune.

Les communes sont soumises au référentiel M57.

La section de fonctionnement

Les dépenses nécessaires au fonctionnement de la collectivité.

- Charges à caractère générale (Repas de la cantine / Fournitures Scolaires / Produits d’entretien / Entretien de la voirie / Impression du flash Info / …)

- Charges de personnel (Rémunérations et cotisations des agents)

- Autres charges de Gestion (Indemnités des élus / Subventions aux associations / Contributions aux organismes extérieurs)

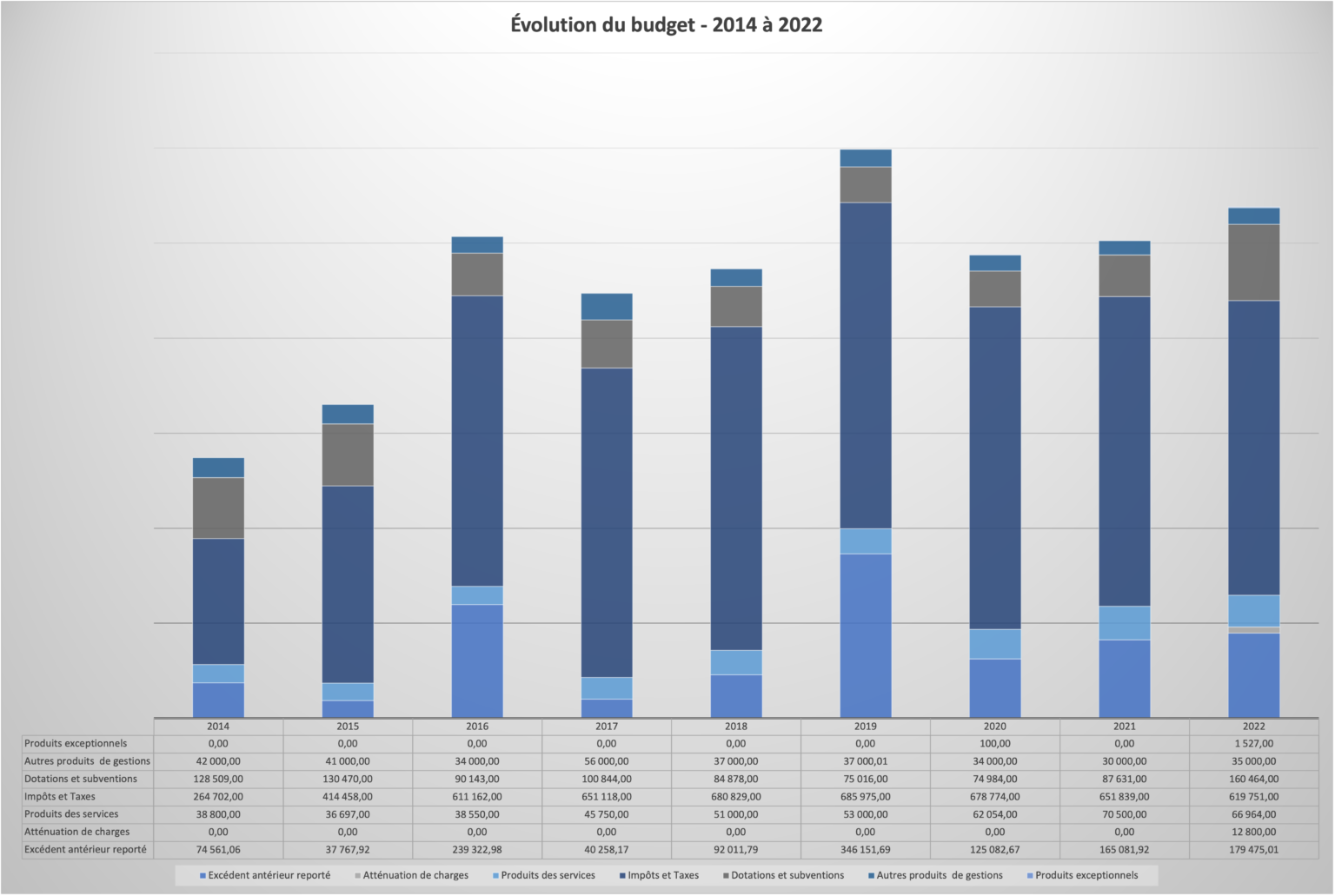

Les recettes nécessaires au fonctionnement de la collectivité

- Produits de services (prestation cantine / Concession du cimetière / …)

- Impôts et taxes (Impôts directs / Taxe sur les pylônes électriques / …)

- Dotations et subventions (Dotation de l’état / Compensation perte taxe d’habitation / …)

- Autres produits de gestion (Revenus des locations des biens appartenant à la commune)

La section d'investissement

Les dépenses d’investissement se composent :

- Du remboursement de la dette (Emprunts)

- Des dépenses d’équipement (Création de voirie / Construction d’un bâtiment / Acquisition de matériel)

- Des emprunts

- Des dotations et subventions (Etat / Communauté d’agglomération / Région / Département / …)

L'évolution du budget communal

L'évolution des dépenses de fonctionnemnt

L'évolution des recettes de fonctionnement

Les derniers grands projets de la commune

Durant les derniers années et dans un souci de développement de notre communes les différentes équipes municipales ont lancé différents grand projets. Nous reprenons sur cette pages les plus marquants :

- Construction de l’atelier communal : 148 027 € H.T

- Aménagement du centre-Bourg Tranche 1 : 309 842 € H.T

- Aménagement du centre-bourg Tranche 2 : 584 064 € H.T

- Aménagement du centre-bourg Tranche 3 : 425 000 € H.T

- Réhabilitation école et Centre de Loisirs : 1 209 602 € H.T

- Travaux sécurisation étang de la Guéhardière : 91 265 € H.T

Les subventions d'investissements reçus

Pour mener à bien ses différents projet la commune a pu recevoir le soutient financier de différents partenaires

Les subventions d'investissements reçus

Depuis de nombreuses années la commune maitrise du mieux possible les dépenses de fonctionnement ce qui permet d’allouer tout les ans une somme à la section d’investissement. Malheuseument afin de financer les projets la commune a besoins de recourir à l’emprunt bancaires, nous reprenons ici l’évolution du montant de remboursement de l’emprunt.

Consulter le dernier budget de la commune

Budget 2022

Consulter le budget 2022 de la commune

Le compte administratif et le compte de gestion

La comptabilité de la commune relève d’une comptabilité publique. La séparation entre l’ordonnateur et le comptable public (le receveur) est un principe structurant des finances publiques.

L’ordonnateur (la commune) vérifie la réalité des dépenses et des recettes. L’ordonnateur donne l’ordre au comptable de payer via un mandat de paiement et d’encaisser les recettes de la commune

Le receveur (comptable public) est un fonctionnaire d’Etat qui intervient à côté de la commune. Il assure la gestion de la trésorerie de la collectivité et intervient tout au long du processus comptable. Il a la responsabilité comptable et financière de la collectivité. Il est responsable sur ses deniers propres.

En fin d’exercice la commune produit un document nommé « compte administratif » qui retrace l’ensemble des dépenses et des recettes par chapitre et article tant en fonctionnement qu’en investissement. Le compte administratif est présenté en conseil municipal par le Maire, cependant ce dernier se retire de la séance au moment du vote.

De son côte le « comptable public » produit un compte de gestion qui retrace les différentes opérations de la collectivité.

Le compte administratif et le compte de gestion doivent concorder.

L'évolution du compte administratif

Les dépenses de fonctionnement

Les recettes de fonctionnement

Consulter le dernier compte administratif

Compte administratif 2021

Consulter le compte adminstratif 2021